Während der Geldwert mit zunehmender Inflation weiter abnimmt, steigen Immobilieninvestitionen

langfristig an. Es gibt zwei Möglichkeiten in Immobilien zu investieren, entweder ins

Eigenheim oder in eine Kapitalanlageimmobilie. Beides führt bei der privaten Altersvorsorge zu

deutlich höherer Rente! Das bezahlte Eigenheim spart lebenslange Mietzahlungen. Die bezahlte

Kapitalanlage Immobilie bringt zusätzliche Mieteinnahmen, deren Steigerungsraten Jahr für

Jahr über der Inflationsrate liegen. Der beste Schutz für Ihre Investition.

Jeder zahlt in seinem Leben ein Eigenheim

– nur nicht immer das Eigene!

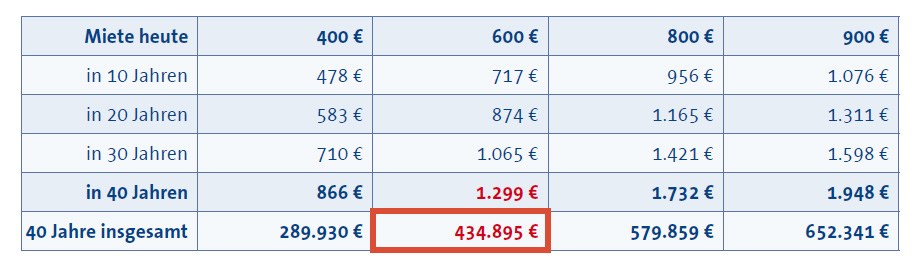

Bei einer heutigen Miete von 600 € monatlich geben Sie in 40 Jahren insgesamt 434.895 €

für Miete aus. Bei einer durchschnittlichen Mietpreissteigerung von 2 % pro Jahr kommt in

40 Jahren genug Geld für eine eigene Immobilie zusammen.

Rentenlücke, Mietexplosion?

Als Eigentümer können Sie darüber nur lächeln

Ihr Eigenheim ist nicht nur ein schöner Traum, sondern eine Investition, die auch finanziell viele

Vorteile mit sich bringt. Statt im Laufe der Jahre ein Vermögen an Ihren Vermieter zu überweisen,

stecken Sie die Miete einfach in Ihre eigene Tasche. So brauchen Sie sich über Mieterhöhungen keine

Gedanken mehr zu machen und profitieren von der Wertentwicklung Ihrer Immobilie – gerade in

stürmischen Börsenzeiten eine der sichersten und wertbeständigsten Geldanlagen.

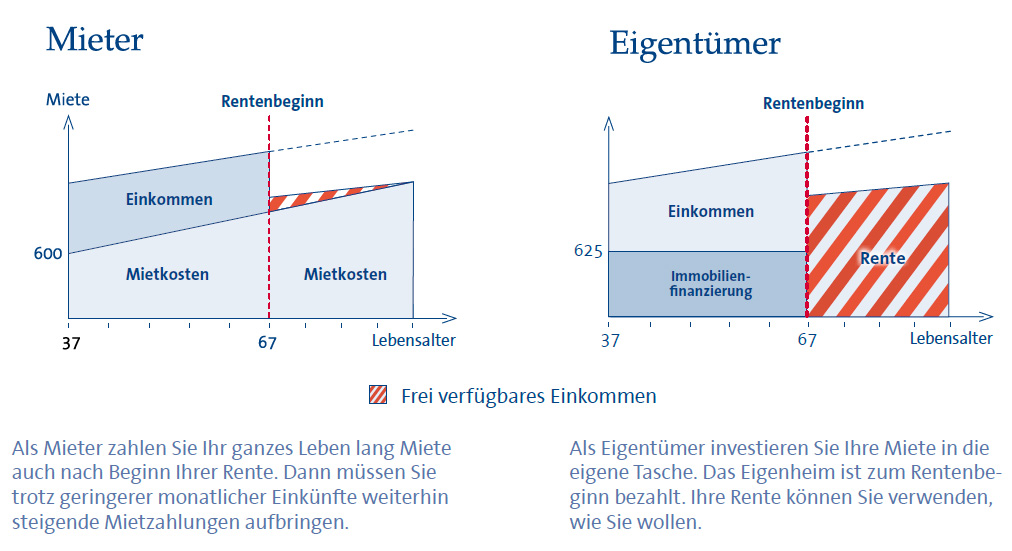

Als Mieter zahlen Sie Ihr ganzes Leben lang Miete

auch nach Beginn Ihrer Rente. Dann müssen Sie

trotz geringerer monatlicher Einkünfte weiterhin

steigende Mietzahlungen aufbringen.

Als Eigentümer investieren Sie Ihre Miete in die

eigene Tasche. Das Eigenheim ist zum Rentenbeginn

bezahlt. Ihre Rente können Sie verwenden,

wie Sie wollen

Investieren Sie jetzt in Ihren

Wohntraum – mit historisch

niedrigen Zinsen

Wer im Rentenalter noch zur Miete wohnt, wird sich seinen Wohn- und Lebensstandard kaum

noch leisten können. Nach Erkenntnissen des Statistischen Bundesamtes sind die Mieten in

deutschen Großstädten seit dem Jahr 2010 im Schnitt um jährlich rund 4 Prozent gestiegen.

Das Statistische Bundesamt hat sogar errechnet, dass ein bezahltes Einfamilienhaus einer

Zusatzrente von 600 Euro gleich kommt.

Die historisch niedrigen Baufinanzierungszinsen ermöglichen jetzt Ihre Investition.

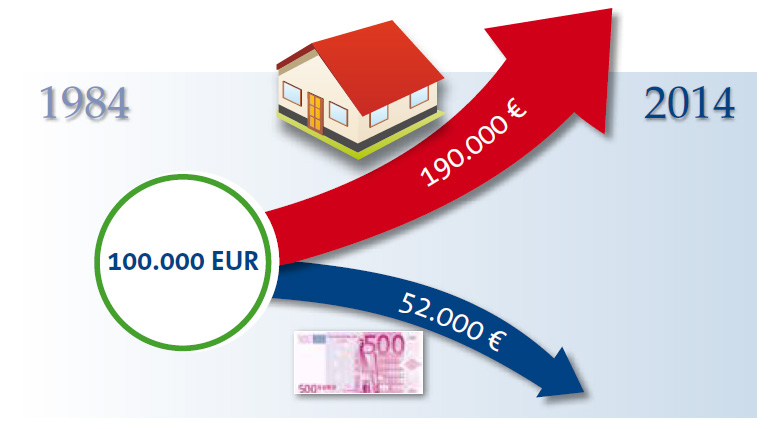

Der durchschnittliche Zinssatz von 1984 bis heute liegt bei ca. 7 % (Zinsbindung 10 Jahre).

In den letzten 10 Jahren sind die Darlehenszinsen um die Hälfte gesunken.

Jetzt heißt es zu handeln.

Den Traum vom Eigenheim haben viele:

Mit dem richtigen Investitionsplan können Sie schon bald in Ihrem Wohn(t)raum wohnen.

| Kaufpreis Einfamilienhaus*** |

ca. 105.000 € |

| Grundstückskosten 500 m² |

ca. 50.000 € |

| Erwerbs- und Baunebenkosten | ca. 15.000 € |

| Investitionssumme | ca. 170.000 € |

| Eigenkapital* | ca. 20.000 € |

| Erforderliches Darlehen | ca. 150.000 € |

| Monatliche Gesamtinvestition** | ca. 625 € |

| *Eigenkapital | 15.000 € zzgl. 5.000 € Eigenleistung |

** angenommener Sollzinssatz für das Immobiliendarlehen 3 % und 2 % Tilgung p. a.

Bei 2 % anfänglicher Tilgung ergibt sich eine Darlehenslaufzeit von ca. 30 Jahren.

*** Die Hausansicht ist nicht preisidentisch.

Ihre Miete ist ein Vermögen wert, wenn Sie sie richtig einsetzten

Was die wenigsten von uns wissen: Eigentlich sind wir alle reich!

Denn mit der Miete die Sie im Laufe Ihres Lebens zahlen, finanzieren Sie ganz bequem eine

Immobilie. Sie können entscheiden, ob es Ihre Eigene ist

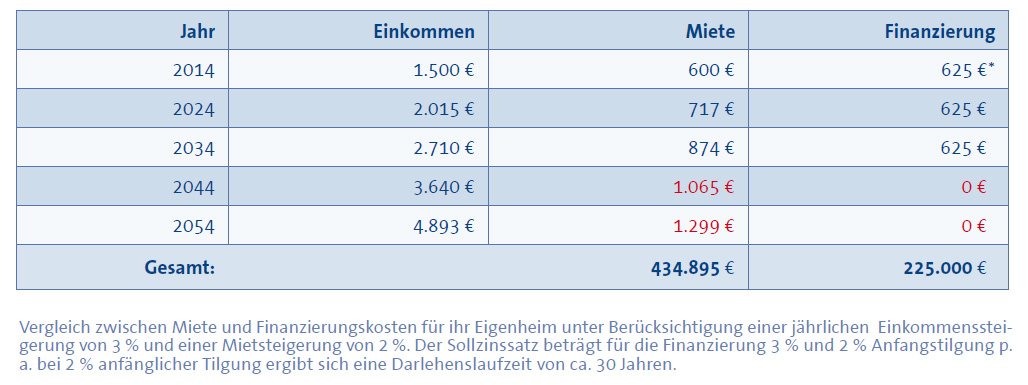

Jahr Einkommen Miete Finanzierung

| 2014 | 1.500 € | 600 € | 625 €* |

| 2024 | 2.015 € | 717 € | 625 € |

| 2034 | 2.710 € | 874 € | 625 € |

| 2044 | 3.640 € | 1.065 € | 0 € |

| 2054 | 4.893 € | 1.299 € | 0 € |

| Gesamt: | 434.895 € | 225.000 € | |

Vergleich zwischen Miete und Finanzierungskosten für ihr Eigenheim unter Berücksichtigung einer jährlichen Einkommenssteigerung

von 3 % und einer Mietsteigerung von 2 %. Der Sollzinssatz beträgt für die Finanzierung 3 % und 2 % Anfangstilgung p.

a. bei 2 % anfänglicher Tilgung ergibt sich eine Darlehenslaufzeit von ca. 30 Jahren

Wenn Sie ein Eigenheim, das ca. 170.000 Euro kostet,

lieber mieten möchten, zahlen Sie in 40 Jahren

rund 210.000 Euro mehr,

als wenn Sie heute Ihren Eigenheimtraum verwirklichen.

Träumen Sie nicht länger von Ihrem Eigenheim, sondern machen Sie sich endlich unabhängig

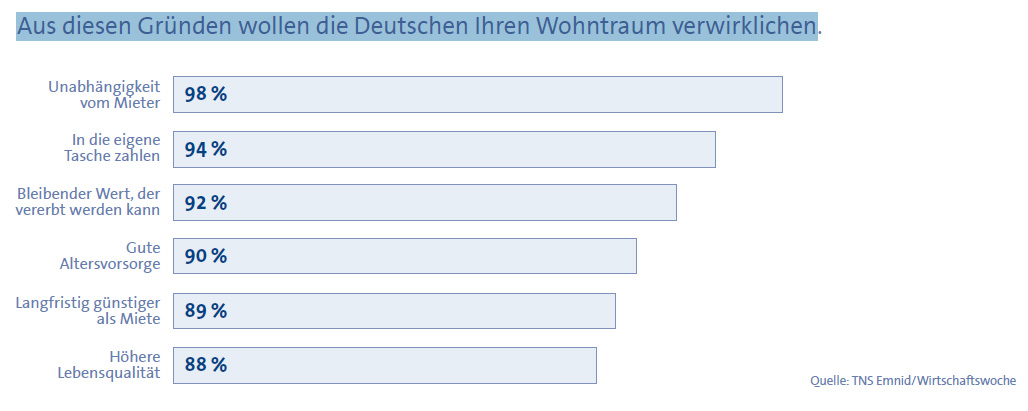

Aus diesen Gründen wollen die Deutschen Ihren Wohntraum verwirklichen